De Commissie BBV heeft het volgende bepaald:

Begrotingsafwijkingen en -overschrijdingen (beleidsmatig en/of financieel) behoeven autorisatie door de gemeenteraad. In de regel zullen begrotingswijzigingen vooraf door het college aan de raad worden voorgelegd ter autorisatie. Hiermee wordt toestemming gevraagd voor het te realiseren beleid en voor de besteding van het benodigde bedrag. Slechts indien de omstandigheden een autorisatie vooraf niet mogelijk maken zal achteraf een begrotingswijziging moeten worden voorgelegd. Indien de raad ermee instemt wordt de besteding alsnog geautoriseerd en is deze rechtmatig. Begrotingswijzigingen moeten volgens de Gemeentewet tijdens het jaar zelf nog aan de gemeenteraad worden voorgelegd.

Indien een wijziging niet meer in het jaar zelf is voorgelegd zijn bestedingen boven het begrotingsbedrag strikt genomen onrechtmatig. Toch kan voor de accountant bij de controle vaststaan dat een aantal (begrotings)overschrijdingen binnen de beleidskaders van de gemeenteraad vallen.

Er zijn een aantal begrotingsoverschrijdingen. Bij de toetsing van begrotingsafwijkingen kunnen ten minste de volgende “soorten” begrotingsafwijkingen worden onderkend.

A * | B * | |||

1 |

| x | ||

2 |

| x | ||

3 | Kostenoverschrijdingen die geheel of grotendeels worden gecompenseerd door direct gerelateerde opbrengsten | x | ||

4 | Kostenoverschrijdingen bij open einde (subsidie)regelingen | x | ||

5 | Kostenoverschrijdingen die worden gecompenseerd door extra inkomsten die niet direct gerelateerd zijn | x | ||

6 | Kostenoverschrijdingen inzake activiteiten die achteraf als onrechtmatig moeten worden beschouwd omdat dit bijvoorbeeld bij nader onderzoek van de subsidieverstrekker, belastingdienst of een toezichthouder blijkt

|

|

| |

7 | Kostenoverschrijdingen op activeerbare activiteiten waarvan de gevolgen voornamelijk zichtbaar worden via hogere afschrijvings- en financieringslasten in het jaar zelf of pas in de volgende jaren

|

|

|

*A Rechtmatig, althans telt niet mee voor het oordeel

*B Onrechtmatig en telt mee voor het oordeel

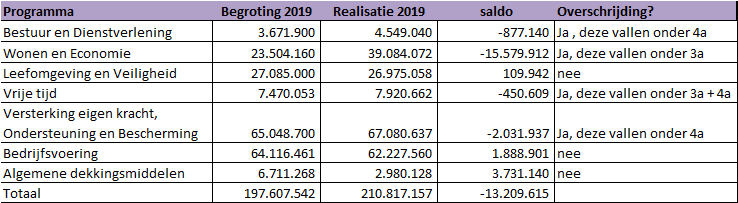

In onderstaande tabel zijn de totaalbedragen per programma opgenomen (lasten). Bij vijf programma's was sprake van een overschrijding van de lasten.

Onderstaand een toelichting op de programma's met een overschrijding:

De overschrijding op programma bestuur en dienstverlening betreft de verwerking van de opgave voor de pensioenvoorziening (oud) wethouders De uitgangspunten voor deze berekening zijn pas eind 2019 ontvangen.

De overschrijding op het programma Wonen en economie betreft de verwerking van het raadsbesluit van december 2019 voor het project Binnenstad. Een aanzienlijk deel wordt gecompenseerd door de extra opbrengsten uit grondexploitatieprojecten.

De overschrijding op het programma vrije tijd wordt veroorzaakt door een eerder afgegeven borgstelling. Daarnaast worden uitgaven gecompenseerd door hoger inkomsten (sport btw regeling)

De overschrijding op het programma Versterking eigen kracht, ondersteuning en bescherming (sociaal domein) betreft open eind regelingen.

Kredietrechtmatigheid

Onderdeel van de begrotingsrechtmatigheidscontrole is de controle op kredietoverschrijdingen.

Conform de financiele beheersverordening legt het college verantwoording af over kredietoverschrijding > € 25.000.

In 2019 zijn er geen kredietoverschrijdingen > € 25.000.